Allein im Jahr 2021 wurde in Deutschland über 109.000 mal Privatinsolvenz angemeldet. In Deutschland gibt es rund sieben Millionen überschuldete Personen. Für Betroffene ist eine Verbraucherinsolvenz zumeist der letzte Ausweg, um die finanziellen Außenstände abzubauen. Seit einer Reform des Insolvenzrechts durch den Gesetzgeber ist hierzulande eine Restschuldbefreiung nach drei Jahren möglich. Somit wird es Personen mit finanziellen Problemen vereinfacht, wieder aus den Schulden herauszukommen.

Inhaltsverzeichnis

Was ist eine Privatinsolvenz?

Eine Verbraucher- oder Privatinsolvenz ist ein juristisches sechsstufiges Verfahren, durch das natürliche Personen schuldenfrei werden können.

Es spielt keine Rolle, wie hoch die Schulden sind oder wie viele Gläubiger letztendlich existieren.

Allerdings befreit eine Privatinsolvenz nicht von einer Zahlungspflicht von hinterzogenen Steuern oder Unterhaltsschulden. Zudem entfallen keine Ansprüche für zinslose Privatdarlehen, die für die Deckung der Verfahrenskosten erforderlich sind.

Voraussetzungen für eine Privatinsolvenz

Hürden für die Einleitung eines Verfahrens zur Privatinsolvenz sind gering. Allerdings müssen Selbständige die Einschränkung in Kauf nehmen, dass keine Forderungen aus Arbeitsverhältnissen bestehen und die Vermögensverhältnisse überschaubar sind.

Das bedeutet, dass Selbständige weniger als 20 Gläubiger haben. Mit dieser Ausnahme können alle Verbraucher, aktive oder ehemalige Unternehmer oder Selbständige Privatinsolvenz anmelden. Den gleichen Anspruch haben Bezieher von ALG I oder ALG II. Diese Personengruppen müssen jedoch die „Pflicht zur Arbeit“ einhalten.

Dauer bis zur Restschuldbefreiung

Die sogenannte Restschuldbefreiung erstreckt sich seit der Reform des Insolvenzrechts aus dem Jahr 2021 auf drei Jahre. Zuvor dauerte ein Insolvenzverfahren bis zu maximal sechs Jahre. Von der Drei-Jahre-Regelung können alle Antragsteller auf Privatinsolvenz Gebrauch machen, die ihre Anträge ab Oktober 2020 eingereicht haben.

Eine Sonderregelung besteht für alle Insolvenzverfahren, die zwischen dem 17. Dezember 2019 und 30. September 2020 eröffnet wurden.

Für Anträge aus dieser Zeitspanne werden von dem Sechs-Jahres-Zeitraum alle vollen Monate abgezogen, die seit Inkrafttreten der europäischen Insolvenzrichtlinie ab 16. Juli 2019 bis zur Antragstellung der Privatinsolvenz vergangen sind.

Einzelheiten zum Insolvenzverfahren

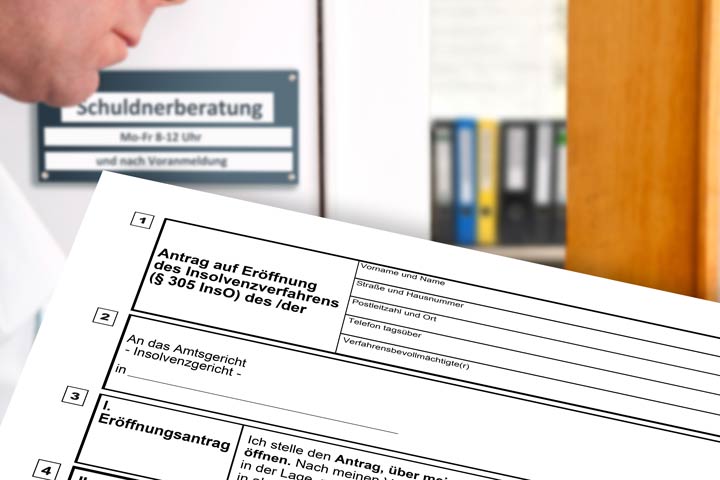

Für die Einleitung eines Insolvenzverfahrens sollten Betroffene zunächst einen Rechtsanwalt oder Schuldnerberater kontaktieren.

Eine hilfreiche Informationsquelle ist das statistische Bundesamt, das einen Schuldnerberatungsatlas mit Ansprechpartnern in ganz Deutschland führt. Das Insolvenzverfahren besteht aus sechs Schritten.

Erster Schritt: Außergerichtliches Schuldenbereinigungsverfahren

In diesem Verfahren katalogisiert ein juristischer Berater alle Gläubiger, Schulden, Einkommens- und Vermögensverhältnisse. Auf dessen Basis entsteht ein Schuldenbereinigungsplan, der Vergleiche oder Ratenzahlungen beinhaltet und allen Gläubigern vorgelegt wird.

Stimmen alle Gläubiger dem Schuldenbereinigungsplan zu, wird die Vereinbarung wie abgesprochen abgearbeitet. Im Falle einer Verweigerung schließt sich Schritt zwei an.

Zweiter Schritt: Gerichtliches Schuldenbereinigungsverfahren

Nach einem Scheitern der außergerichtlichen Schuldenbereinigung schließt sich der eigentliche Insolvenzantrag an. Das Insolvenzgericht erhält den Plan, um zu überprüfen, ob ein Schuldenbereinigungsverfahren den erhofften Erfolg versprechen würde.

Erachtet das Insolvenzgericht die Einleitung des gerichtlichen Verfahrens als sinnvoll, würde es einen Vergleich anstreben. Wird das Verfahren nicht eröffnet oder einigen sich die Parteien nicht auf einen Vergleich, erfolgt Schritt drei.

Dritter Schritt: Gerichtliches Insolvenzverfahren

Kommt keine Einigung zustande, eröffnet das Insolvenzgericht erfahrungsgemäß das Insolvenzverfahren. Hierfür müssen Betroffene einen Antrag ausfüllen, in dem noch einmal alle wichtigen Angaben zu den Gläubigern, den Schulden, dem eigenen Einkommen und Vermögen aufgeschlüsselt werden.

Zu Beginn kontrolliert das Gericht, ob Schuldner die Verfahrenskosten bezahlen können oder eine Stundung erforderlich ist.

Nach Eröffnung des Verfahrens werden alle wichtigen Angaben im Internet unter „insolvenzbekanntmachungen.de“ veröffentlicht. Anschließend versucht ein Treuhänder, das pfändbare Vermögen zu Geld zu machen und wiederum der Insolvenzmasse zuzuführen.

Diesem pfändbaren Vermögen gehören unter anderem Bausparverträge, private Versicherungen, Immobilien oder Wertpapiere an. Fahrzeuge sind nur pfändbar, wenn diese nicht für die Arbeit erforderlich sind. Zudem wird ab einem Einkommen von 1.253 Euro ein Teil des Betrags gepfändet.

Vierter Schritt: Wohlverhaltensphase

Die Wohlverhaltensphase erstreckt sich über drei Jahre. In diesem Zeitraum müssen Schuldner einen Teil des Einkommens regelmäßig an die Treuhänder abgeben. In diesem Zeitraum sind Schuldner dazu verpflichtet, nicht wieder neue unangemessene Schulden zu machen. Als unangemessen werden Schulden bewertet, wenn diese wirtschaftlich nicht sinnvoll sind oder konträr zu aktuellen Lebensverhältnissen sind.

Während der Wohlverhaltensphase müssen Schuldner eine Art Pflicht zur Arbeit einhalten. Das bedeutet für Arbeitslose, sich in diesem Zeitraum aktiv um einen neuen Job zu bemühen und keine zumutbare Arbeit abzulehnen. Die Arbeitspflicht entfällt automatisch ab Eintritt ins gesetzliche Rentenalter oder im Falle einer chronischen Erkrankung mit damit einhergehender Arbeitsunfähigkeit.

Fünfter Schritt: Insolvenzplanverfahren

Ein erneuter Einigungsversuch ist erforderlich, falls sich während der Wohlverhaltensphase die eigenen Vermögensverhältnisse verändern oder Gläubiger verhandlungsbereit sind. Weil sich das Insolvenzverfahren unter diesen Umständen möglicherweise verkürzt, reduzieren sich die Gerichtskosten und das eigene Einkommen muss eventuell nicht mehr gepfändet werden.

Deshalb sind Schuldner gut beraten, stetigen Kontakt zu ihren Gläubigern zu halten und stets gesprächsbereit zu sein.

Sechster Schritt: Restschuldbefreiung

Drei Jahre nach Eröffnung des Verfahrens erfolgt eine gerichtliche Entscheidung über die Restschuldbefreiung. Verlief die Wohlverhaltensphase problemlos, erhalten Betroffene in aller Regel eine Schuldenbefreiung.

Kosten eines Insolvenzverfahrens

Bei einem Insolvenzverfahren entstehen Gerichts- und Treuhänderkosten, deren Höhe von der Insolvenzmasse abhängt. Diese Gebühren werden häufig durch pfändbares Einkommen beglichen. Falls nicht, stundet das Gericht die Kosten bis zu maximal vier Jahre nach der Restschuldbefreiung.

Schuldner sind nur zu deren Zahlung verpflichtet, falls sie dazu auch finanziell in der Lage sind. Der andere Teil der Kosten deckt Beratungs- und Rechtsanwaltshonorare ab. Weil die meisten Schuldnerberatungsstellen kostenlos arbeiten, sind Chancen auf eine Kostenübernahme mithilfe eines Berechtigungsscheins für Beratungshilfe eher gering.

Auch wenn das Amtsgericht den Berechtigungsschein gewähren würde, bestünde die Vereinbarung nur bis zur endgültigen Klärung eines gescheiterten außergerichtlichen Schuldenbereinigungsversuchs.

Im Normalfall tragen Rechtsschutzversicherungen nicht die Anwaltskosten für Insolvenzverfahren. Weil Prozesskostenhilfe bei einem Insolvenzverfahren nicht gewährt wird, sollten Schuldner mit ihrer rechtlichen Vertretung einen Pauschalbetrag vereinbaren.

Vor- und Nachteile im Überblick

Im ersten Moment wirken Insolvenzverfahren wie eine einfache Methode, um Schulden loszuwerden. Für drei Jahre etwas sparsamer leben und im Idealfall noch nicht einmal den Schuldnerberater bezahlen müssen. Doch der Schein trügt, da die Lebensführung während der Privatinsolvenz oftmals stark eingeschränkt ist und möglicherweise über den Zeitraum der Restschuldbefreiung hinausgeht.

Weil die SCHUFA alle erforderlichen Daten einer Privatinsolvenz bis zu drei Jahre abspeichert, sind Wohnungs- oder Vertragswechsel oftmals schwierig.

Zudem muss der Arbeitgeber darüber informiert werden, weil die Lohnbuchhaltung die pfändbaren Einkommensteile direkt an die Treuhänder überweisen muss. Zudem entfallen größere Anschaffungen, da Schuldner während dieser Zeit keine Ratenkäufe oder Dispokredite tätigen dürfen.

Keine drohenden Pfändungen

Im Gegenzug kommen diese Probleme auch ab einem gewissen Grad der Überschuldung auf. Neben der Schuldenfreiheit birgt eine Privatinsolvenz auch während des Verfahrens schon einige Vorteile. Schuldner müssen sich nicht um plötzliche Konto- oder Lohnpfändungen und Besuche vom Gerichtsvollzieher sorgen.

Weil bestimmte Pfändungsgrenzen nicht überschritten werden dürfen, ist ein Existenzminimum von monatlich 1.253 Euro ebenfalls gesichert.